Während meiner Auszeit erscheinen hier einige Gastbeiträge von anderen Bloggern. Wenn ihr auch Lust habt, euer Blog (euren Podcast, euer Videoblog, etc) hier vorzustellen oder einfach nur mal einen Artikel schreiben wollt, dann macht mit!

Heute gibt es einen Artikel von homo economicus. Viel Spaß damit!

“Zwei Oekonomen, drei Meinungen” lautet ein beliebtes und kurzes Sprichwort, welches die Unterschiede zwischen den Denkschulen verdeutlicht, oder auch nicht =). Vor kurzem konnte die Internetgemeinde erfahren was wirklich passiert wenn Oekonomen im Meinungsaustausch aufeinander treffen. Denn im Gegensatz zum ueblichen Auseinandernehmen des jeweiligen neuesten Fachartikels der Gegenseite fand die Schlacht in der Blogsphaere statt, welches schon von Carney (2012) und dem Blog unlearningeconomics (2012) beobachet wurde. Angetreten waren auf der einen Seite Steve Keen, Professor fuer Volkswirtschaftslehre an der University of Western Sydney, seines Zeichens Postkeynesianer und Anhaenger von Hyman Minsky, und auf der anderen Seite Paul Krugman, Professor fuer Volkswirtschaftslehre an der Princeton University, Centenary Professor an der London School of Economics und selbstbezeichneder “free-market Keynsianer”.

Runde 1: Finanzkrise voll auf die Fresse

Begonnen hat der ganze Spass nachdem Steven Keen (2012a) fuer die INET Konferenz in Berlin ein Essay ueber die Instabilitaet von Finanzmaerkten geschrieben hat. Dabei bezog er sich als Fan ganz brav auf die Theorie instabiler Maerkte die Hyman Minsky bereits in den 1950ern und 1960ern entwickelte (Minsky, 1992). In dieser beschreibt Minsky, wie gerade Finanzmaerkte aufgrund des Akteursverhalten instabil werden obwohl sie als stabil erscheinen (Keen, 2012a). Die Grundidee dabei ist, dass in unsicheren Zeiten Investitionsverhalten von Unternehmen und Banken sehr konservativ ist aber mit steigender Zuversicht die Investitionen immer risikoreicher werden und ab einem gewissen Punkt nicht mehr durch den Cash-Flow gedeckt werden (Keen, 2012b; Schnyder, 2002). Dies geht soweit, dass irgendwann Investitionen nach dem Ponzi-Schema getaetigt werden. Eine der Hauptaussagen dieser Theorie ist, dass Geld endogen, von innen heraus, erzeugt wird, d.h. Banken koennen die Geldmenge durch die Vergabe von Krediten erhoehen. Durchaus ein bekanntes Argument welches in zumeist un- oder schlecht begruendeten Polemiken von Zeitungen und Politkern, und Internetforen, zu lesen ist.

Runde 2: Hast du eigentlich ne Ahnung wovon du redest?

Genau diese Behauptung hat nun Paul Krugman (2012b) auf dem Plan gerufen und er hat klar gestellt, dass die Geldmenge nicht endogen ist sondern nur exogen, also von aussen kommend, ueber die Zentralbanken erhoeht werden kann. Entsprechend der Geldtheorie behauptet er, dass Banken kein Geld verleihen koennen bevor sie nicht Guthaben haben, ein kleiner Exkurs dazu in einer Minute (Krugman, 2012a). Zunaechst einmal meldete sich daraufhin Steve Keen (2012a) erneut zu Wort und erklaert wiederum, dass Krguman sich irrt und erzaehlt mit einigen Literaturverweisen dass Banken durch buchhalterische Tricks Geld verleihen koennen und gleichzeitig Guthaben verbuchen koennen und daher nicht erst darauf warten muessen bis jemand Geld auf seinem Konto parkt. Dazu gleich auch noch mehr. Dabei begin Keen Krugman sogar als Neoklassiker zu beschimpfen. Das interessante an der Debatte in diesem Moment ist, dass beide irgendwie Recht haben.

Runde 3: Woher kommt denn nun das Geld?

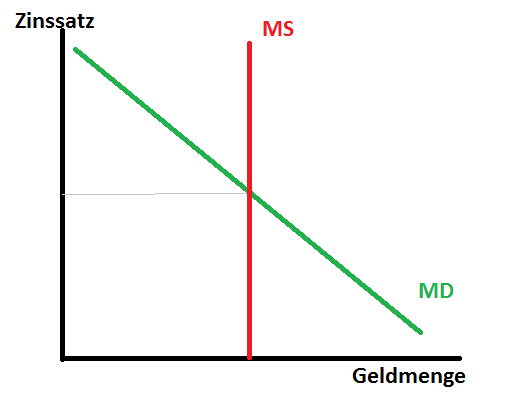

Es heisst ja bekanntlich, dass wenn zwei sich streiten der dritte sich freut. Nun zumindestens lockt das Aas weitere Geier an und so meldete sich Nick Rowe (2012) auch noch mal fix zu Wort und hierbei wird es erleuchtend. Rowe nimmt generell die Position Krugmans und der Geldtheorie ein, zeigt aber gleichzeitig Verstaendnis fuer Keen’s Arugmente. Aber zunaechst der versprochene Exkurs in Geldtheorie, im speziellen zur Geldpolitik. Grundlegend gibt es zwei Moeglichkeiten der Geldschoepfung, also der Vermehrung des Geldes, im Bankensystem. Zum einem das hart erarbeitete Geld der Kunden in Form ihrer Guthaben und zum anderen die Erfuellung der gesetzlichen Mindestreserve durch Kreditaufnahme bei der Zentralbank. Das ist der Teil der Geldpolitik, denn die Zentralbank hat so politischen Einfluss auf den Markt. Krugman hebt hier die Bedeutung von letzterem hervor, also die Moeglichkeit der Zentralbanken z.B. durch Leitzinsen, also der Zinssatz der die Hausbank fuer die Aufnahme der Mindestreserve zahlen muss, als Steuerungsmethode die Geldmenge zu steuern. Das entsprechende Modell zum Geldmarkt sieht wie folgt aus:

In diesem Diagramm, welches ich selbst gemalt habe, steht MS fuer money supply, also die durch die Zentralbank angebotende Geldmenge, und MD fuer money demand, also die von allen anderen auf dem Geldmarkt nachgefragte Geldmenge. Der Grund warum MD fallend ist liegt schlicht in der Erkenntnis, dass je teurer das Geld, also je hoeher der Zinssatz, desto weniger Geld wird nachgefragt. Die Zentralbank kann nun die Geldschoepfung steuern indem sie entweder die Geldmenge oder den Zinssatz aendert, was zu einer Verschiebung von MS oder MD fuehrt. Verringert sie bspw. die Geldmenge so verschiebt sich MS nach links, die Zinsen steigen und so weiter.

In diesem Teil stimmt Rowe Krugman also zu, allerdings gibt er auch zu dass Hausbanken selbst in der Lage sind Geld zu schoepfen. Krugman hingegen beisst sich an der Zentralbanksache etwas fest.

Runde 4: Krugman wankt dank Neon-Schildern

Unbeeindruckt von allem besteht Krugman auf seiner Position zur Zentralbank, welche ja von keinem irgendwie angezweifelt wurde, und zitiert ein Paper welches bloederweise seinen Standpunkt untergraebt (Krugman, 2012f).

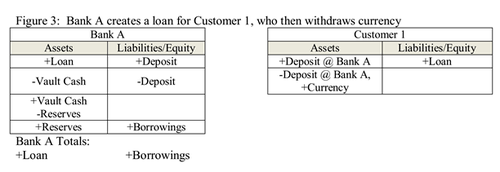

Inzwischen betritt auch Scott Fullwiler (2012), ein Denkschulengenosse Keen’s, den Ring und gibt Krugman eine Breitseite mit einem aus einem seiner eigenen Lehrbuecher entnommenen Neon-Schild auf dem steht “ICH HABE KEINE AHNUNG WOVON ICH REDE”. Hier erklaert er schlicht anhand von guter alter Buchhaltung, wie der Geldmarkt wirklich funktioniert, z.B. anhand diesem Bild:

Daran erkennt man am Ende auch, dass die Bank den Kredit mit einem anderen Kredit deckt und diese muss nicht zwingend ueber die Mindestreserve bedient sondern kann von einer anderen Bank erhalten werden.

Runde 5: Wasn nun los?

Was folgt ist eine selbsterfuellende Prophezeiung, oder in diesem Fall selbsterfuellendes Sprichwort, in Reinkultur. Krugman (2012e) erkennt erst einmal an, dass Banken selbst endogen Geld schoepfen kann. Dann stellt er aber, und richtigerweise, fest dass sie es eben nicht unendlich machen koennen, was jedoch nie Gegenstand der Debatte von Seiten Keens oder Fullwiler war. Hier hat Krugman schlicht einen klassischen Strohmann aufgebaut (unlearningeconomics, 2012). Genau 3 Stunden und 22 Minuten spaeter kommt Krugman (2012d) und erklaert, dass alleinig die Zentralbanken Geld schoepfen koennen und widerspricht damit seinen eigenen Aussagen und Kritiken ueber den Monetarismus (Krugman, 2007). Soviel zum Thema zwei Oekonomen und drei Meinungen, hier haben wir schon mal einen mit zwei Meinungen.

Runde 6: Steht er noch mal auf oder bleibt er liegen?

In der Zwischenzeit hat sich auch Steve Keen (2012c) noch einmal zu Wort und beschreibt Krugman buchstaeblich als Idioten, da er seinen Fall voellig gegen die Empirie argumentiert:

“How on earth can someone believe that the manifest reality that transactions involve money being exchanged for goods can be ignored, and pretend instead that goods are exchanged for goods? How on earth can the institutional reality of banks be ignored by those who claim to be macroeconomists” (Keen, 2012c, p. n.g.).

Was folgt ist ein kurzes Aufbaeumen von Krugman (2012c) indem er seinen Rueckzug aus der Konservation ankuendigt und wiederum Keen vorwirft nix aber auch gar nix verstanden zu haben. Seine saemtlichen Modellimplikationen seien falsch. Zu guter letzt beweist Keen (2012b) noch etwas Humor in dem er fragt was er und Keynes gemeinsam haetten… beide haette Krugman nicht verstanden. Und er hat offensichtlich Recht, Krugman hat den Punkt nicht verstanden.

Quellen:

Carney, J. (2012). Paul Krugman vs. MMT: The great debate. Retrieved July 14, 2012, from https://www.cnbc.com/id/46944145

Fullwiler, S. (2012, July 14). Scott Fullwiler: Krugman’s flashing neon sign Retrieved from https://www.nakedcapitalism.com/2012/04/scott-fullwiler-krugmans-flashing-neon-sign.html

Keen, S. (2012a. Instability in financial markets: Sources and remedies. presented at the meeting of the INET Conference, Berlin, Germany. Retrieved from https://ineteconomics.org/sites/inet.civicactions.net/files/keen-steve-berlin-paper.pdf

Keen, S. (2012a, July 14). Krugman on (or maybe off) Keen. Retrieved from https://www.debtdeflation.com/blogs/2012/03/29/krugman-on-or-maybe-off-keen/

Keen, S. (2012b, July 14). Oh My, Paul Krugman. Retrieved from https://www.debtdeflation.com/blogs/2012/04/03/oh-my-paul-krugman/

Keen, S. (2012b, July 14). A prime on Minsky. Retrieved from https://www.economonitor.com/blog/2012/03/a-primer-on-minsky/

Keen, S. (2012c, July 14). Ptolemaic economics in the age of einstein. Retrieved from https://www.debtdeflation.com/blogs/2012/04/02/ptolemaic-economics-in-the-age-of-einstein/

Krugman, P. (2007, July 14). Who was Milton Friedman? Retrieved from https://www.nybooks.com/articles/archives/2007/feb/15/who-was-milton-friedman/

Krugman, P. (2012a, July 14). Banking mysticism, continued. Retrieved from https://krugman.blogs.nytimes.com/2012/03/30/banking-mysticism-continued/

Krugman, P. (2012b, July 14). Minsky and methodology (wonkish). Retrieved from https://krugman.blogs.nytimes.com/2012/03/27/minksy-and-methodology-wonkish/

Krugman, P. (2012c, July 14). Oh my, Steve Keen edition. Retrieved from https://krugman.blogs.nytimes.com/2012/04/02/oh-my-steve-keen-edition/

Krugman, P. (2012d, July 14). A teachable money moment. Retrieved from https://krugman.blogs.nytimes.com/2012/04/02/a-teachable-money-moment/

Krugman, P. (2012e, July 14). Things i should not be wasting time on. Retrieved from https://krugman.blogs.nytimes.com/2012/04/02/things-i-should-not-be-wasting-time-on/

Krugman, P. (2012f, July 14). Tobin-Brainard 1963. Retrieved from https://krugman.blogs.nytimes.com/2012/04/01/tobin-brainard-1963/?smid=tw-NytimesKrugman&seid=auto

Minsky, H. (1992). The financial instability hypothesis. Prepared for Handbook of Radical Political Economy by Philip Arestis, Malcolm Sawyer, Edward Elgar. Retrieved from https://www.levyinstitute.org/pubs/wp74.pdf

Rowe, N. (2012, July 14). Banking “mysticism” and the hot potato.

Schnyder, M. (2002). Die hypothese finanzieller instabilität von Hyman P. Minsky: Ein versuch der theoretischen abgrenzung und erweiterung. Universität Freiburg, Freiburg, Schweiz.

unlearningeconomics. (2012, July 14). The Keen/Krugman debate: A summary. Retrieved from https://unlearningeconomics.wordpress.com/2012/04/03/the-keenkrugman-debate-a-summary/

Kommentare (25)